Maltańskie linie lotnicze Enter Air

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Do końca 2018 r. mieliśmy dwie duże polskie linie lotnicze - PLL LOT oraz Enter Air. Po zmianach w strukturze tego ostatniego sytuacja nie jest już tak oczywista. Przypadek Entera pokazuje, jak źle skonstruowane prawo, zamiast zapobiegać ucieczce kapitału z Polski, wręcz ją stymuluje.

Reklama

Enter Air spółka z ograniczoną odpowiedzialnością powstała w październiku 2009 r. Jej założycielami są byli pracownicy Centralwings, nieudanego, LOT-owskiego projektu taniej linii lotniczej. Budżetowy przewoźnik LOT-u latał od lutego 2005 r. do marca 2009 r. i właśnie jego likwidacja, jak przyznają twórcy Enter Air w ostatnim wywiadzie dla Forbes’a, ułatwiła rozpoczęcie nowego projektu biznesowego. Spółka utworzona 10 lat temu jest do dziś najważniejszym elementem czarterowej grupy lotniczej, choć w ostatniej dekadzie powstało jeszcze pięć przedsiębiorstw z marką Enter Air w nazwie.

-1.jpg)

Enter Air Sp. z o.o.

.jpg)

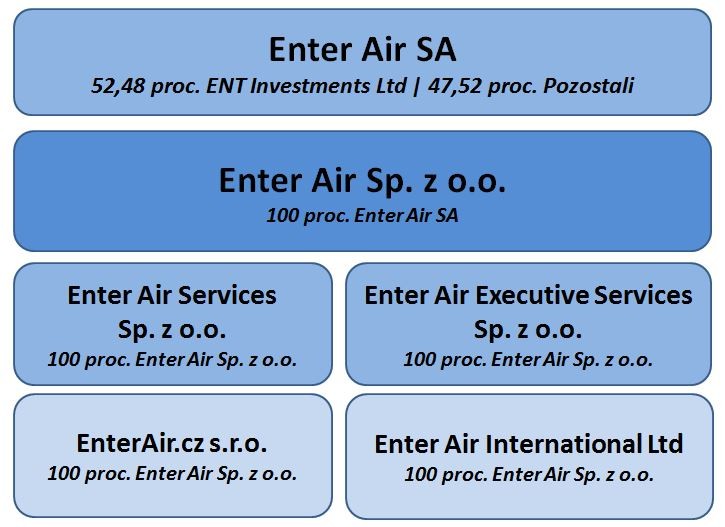

Sama struktura organizacyjna grupy składającej się na Enter Air jest złożona. Na samym szczycie znajduje się notowana na warszawskiej giełdzie Enter Air Spółka Akcyjna utworzona pod koniec listopada 2012 r. Bezpośrednio pod nią znajduje się najstarsza organizacja należące w 100 proc. do spółki akcyjnej. Na trzecim poziomie są cztery spółki z ograniczoną odpowiedzialnością o nazwach Enter Air Services, Enter Air Executive Services, EnterAir.cz oraz Enter Air International. Wszystkie te przedsiębiorstwa należą w 100 proc. do Enter Air Sp. z o.o. założonej w 2009 r.

Enter Air SA

Powołanie Enter Air SA w 2012 r. miało na celu zdobycie finansowania na rozwój grupy. Nie przejęła ona żadnych kluczowych zadań czarterowego przewoźnika. Giełdowa spółka jest rodzajem nadbudowy, której celem jest kontrolowanie grupy na poziomie właścicielskim i zapewnianie jej dopływu kapitału. Zgodnie ze statutem, przedmiotem działalności Enter Air SA jest doradztwo w zakresie prowadzenia działalności gospodarczej i zarządzania oraz pozostała finansowa działalność usługowa, gdzie indziej niesklasyfikowana, z wyłączeniem ubezpieczeń i funduszów emerytalnych.

Spółka posiada wszystkie udziały w najstarszej firmie z grupy Enter Air. Jedynymi przychodami Enter Air SA są opłaty licencyjne otrzymywane od Enter Air spółki z ograniczoną odpowiedzialnością, która jako licencjobiorca zobowiązana jest je uiszczać za używanie znaku towarowego. Aktualna wysokość opłaty to 2 mln zł netto za każde przekroczone 100 mln zł całkowitego obrotu licencjobiorcy. Za 2018 r. Enter Air SA otrzymał 24 mln zł wspomnianych wyżej opłat. Z kolei koszty firmy wyniosły niespełna 5 mln złotych, co sprawia, że spółka giełdowa może pochwalić się imponującą rentownością na poziomie ok. 80 proc.

Enter Air Sp. z o.o.

Perłą w koronie, choć może należałoby napisać koniem pociągowym, grupy jest oczywiście utworzona w 2009 r. Enter Air Sp. z o.o. Przedmiotem jej działalności jest obsługa rynku krajowego i rynków zagranicznych w zakresie usług międzynarodowego czarteru lotniczego. W 2018 r. przychody spółki wyniosły prawie 1,3 mld zł, a zysk netto ponad 7,5 mln zł. Enter Air Sp z o.o. jest głównym aktorem na rynku czarterów w Polsce. To z nią podpisują umowy czołowi polscy tour operatorzy TUI, ITAKA czy Rainbow.

Jest całkiem naturalne, że Enter Air Sp. z o.o. pełni wiodącą rolę w grupie, bo to właśnie ona posiada ważny certyfikat przewoźnika lotniczego (AOC) wydany przez Urząd Lotnictwa Cywilnego (ULC) i to na nią jest zarejestrowana cała flota czarterowego przewoźnika składająca się z 23 boeingów B737. To również ta spółka zakupiła 49,99 proc. udziałów w spółce Germania Flug AG tworząc w czerwcu br., razem z Albex Aviation Ltd, linię lotniczą Chair posiadającą trzy 150-miejscowe samoloty Airbus 319. Bazą nowego przewoźnika jest port lotniczy w Zurychu.

Cztery spółki zależne

Na najniższym poziomie grupy działają cztery spółki zależne należące w 100 proc. do głównej organizacji Enter Air opisanej powyżej. Prowadzą one działalność wspierającą na rzecz właściciela w poszczególnych segmentach funkcjonowania.

Enter Air Services Sp. z o.o. zajmuje się obsługą sprzedaży pokładowej w samolotach grupy oraz zatrudnia członków personelu kokpitowego i pokładowego wykonującego operacje lotnicze. W trzecim kwartale 2017 r, spółka rozpoczęła również świadczenie usług obsługi technicznej floty Enter Air, tj. przeglądów i napraw bieżących, a od kwietnia zeszłego roku spółka obsługuje technicznie samoloty przewoźnika zgodnie z uzyskanym certyfikatem Part-145.

Enter Air Executive Services Sp. z o.o. przewozi załogi i dowozi części zamienne do samolotów oraz mechaników w przypadku problemów technicznych poza głównymi bazami, posiadanym przez nią samolotem dyspozycyjnym.

Dwie spółki, czyli EnterAir.cz s.r.o. z siedzibą w Mošnov i Enter Air International Limited zarejestrowana w Irlandii nie prowadzą obecnie działalności operacyjnej. Firma w Czechach ma posłużyć do uzyskania tam w przyszłości AOC, ta zarejestrowana w Dublinie ma posłużyć do uruchomienia w bliżej nieokreślonej przyszłości działalności leasingowej.

Maltańska przystań

Bez wątpienia Grupa Enter Air jest już bardzo dobrze osadzona na polskim rynku i bez przesady można ją uznać za sukces rodzimej przedsiębiorczości. Przedstawiciele grupy chwalą się, że Enter Air jest największym, prywatnym, polskim przewoźnikiem lotniczym. To stwierdzenie było prawdziwe, ale tylko do grudnia 2018 r. Pod koniec zeszłego roku główni akcjonariusze Enter Air SA powołali na Malcie spółkę ENT Investments Ltd i jednocześnie przekazali jej swoje akcje. Od tego momentu kontrolę nad spółką giełdową przejęła firma z Malty, która posiada ponad 52 proc. akcji. Po przeprowadzeniu tych działań można się spierać czy Enter Air jest jeszcze polską grupą kapitałową, jednak ważniejsze wydają się powody, które skłoniły twórców Enter Air do założenia spółki na śródziemnomorskiej wyspie.

Jedną z przyczyn skonsolidowania 52 proc. akcji Enter Air SA w firmie ENT Investments mogła być chęć utrzymania nadzoru nad spółką. ULC wymaga, aby akcje spółki kontrolującej przedsiębiorstwo posiadające AOC były imienne, a to w przypadku spółki notowanej na giełdzie nie jest możliwe. Powołanie maltańskiej spółki spełniło wymogi ULC odnośnie kontroli właścicielskiej nad przewoźnikami lotniczymi zarejestrowanymi w Polsce.

Przedstawiciele ULC potwierdzą, że zgodnie z obowiązującym od 1 kwietna br. art. 164 ust. 1a ustawy prawo lotnicze w przypadku przedsiębiorcy ubiegającego się o AOC będącego spółką akcyjną warunki, o których mowa w rozporządzenia 1008/2008 Unii Europejskiej (UE) w sprawie wspólnych zasad wykonywania przewozów lotniczych na terenie Wspólnoty jest spełniony, jeżeli spółka akcyjna emituje więcej niż 50 proc. akcji imiennych. Warunek stosuje się odpowiednio do przewoźników lotniczych oraz do spółek akcyjnych będących ich udziałowcami albo akcjonariuszami.

Nie wchodząc w spór czy rzeczywiście prawo europejskie zmusza do wprowadzenia, aż tak rygorystycznych restrykcji, jakie zostały zapisane w polskich ustawach, nie ma wątpliwości, że wymóg zapewnienia odpowiedniej kontroli nad strukturą właścicielską linii lotniczych istnieje. Jednocześnie zgodnie z nowymi przepisami wskazane jest, aby przewoźnik działający w formie spółki akcyjnej dostosował swoją strukturę kapitałową do tego wymogu w terminie 36 miesięcy od dnia 1 kwietnia 2019 r., czyli do 31 marca 2022 r.

Ucieczka przed exit tax

Z powyższego opisu wynikają dwie wątpliwości. Po pierwsze ani polskie prawo lotnicze, ani rozporządzenie 1008/2008 UE nie wymaga zakładania spółki w innym kraju unijnym, aby zapewnić sobie odpowiednią kontrolę nad przewoźnikiem. Polscy inwestorzy mogli założyć podobną do maltańskiej organizacje w Polsce. Nikt nie zmuszał ich do przeniesienia części swojego majątku na Maltę.

Po drugie, jeśli rzeczywiście powołanie spółki z ograniczoną odpowiedzialnością było niezbędne, to akcjonariusze Enter Air nie musieli się z tym tak spieszyć. Spółka ENT Investments Ltd powstała pod koniec 2018 r., czyli nawet przed wejściem w życie nowelizacji prawa lotniczego, a ta ostatnia daje aż trzy lata na dostosowanie się przewoźników do jej wymogów.

Szukając racjonalnego uzasadnienia przeniesienia większości akcji Enter Air SA na Maltę trzeba chyba spojrzeć szerzej niż tylko na przepisy polskiego prawa lotniczego. Wydaje się, że stworzenie spółki ENT Investments Ltd na Malcie miało na celu ochronę osobistego majątku wspólników przed koniecznością zapłacenia tzw. exit tax, czyli podatku od niezrealizowanych zysków.

Podatek, który wszedł w życie 1 stycznia 2019 r. zakłada opodatkowanie składników majątku przenoszonych za granicę. Uzasadnienie jego zapłaty w momencie przemieszczenia majątku wynika z faktu, że jego późniejsze opodatkowanie w Polsce nie będzie możliwe. Tym samym exit tax ma zastąpić ewentualne zobowiązania podatkowe, które mogłyby powstać, gdyby do przenosin nie doszło.

Celem unijnej regulacji było zahamowanie, występującego w całej UE, problemu transferu aktywów za granicę, bez konieczności zapłaty podatku.

Przepisy mają pozwolić na opodatkowanie zysku wypracowanego faktycznie w danym kraju, ale należy wprowadzać je ostrożnie, aby nie naruszyć swobody przepływu kapitału i osób wewnątrz UE. Polski ustawodawca ostrożności nie zachował. Urzędnicy skarbowi w Warszawie uznali, że mogą rozszerzyć zakres przepisów europejskich i wprowadzili do krajowej ustawy podatek także dla osób fizycznych niebędących przedsiębiorcami.

Zgodnie z ustawą, jako podstawę opodatkowania przyjmuje się wartość rynkową aktywów. Stawka podatku dla osób fizycznych może wynieść 3 lub 19 proc. w zależności od sposobu określenia podstawy opodatkowania.

Wejście w życie przytoczonych przepisów podatkowych wydaje się jedynym racjonalnym uzasadnieniem powołania spółki ENT Investments Ltd. Czy jednak można mieć pretensje do właścicieli Enter Air o przeniesienie akcji z Polski na Maltę? Wydaje się, że obaj inwestorzy kierowali się racjami ekonomicznymi. Choćby tego bardzo nie chcieli, warunki rozwoju ich biznesu, który z samej swojej natury ma charakter międzynarodowy, mogły w każdej chwili zmusić ich do przeniesienia części aktywów za granicę. Trudno oczekiwać, aby bezczynnie godzili się na potencjalną utratę części majątku i ograniczali swoją zdolność do przeprowadzania zagranicznych inwestycji.

To nie polscy przedsiębiorcy powinni czuć się winni wyprowadzania kapitału z Polski. To polskie władze po raz kolejny wylały dziecko z kąpielą tworząc przepisy o wiele bardziej restrykcyjne niż obligujące je do tego regulacje unijne. Dyrektywa UE jasno wskazuje na konieczność opodatkowania jedynie osób prawnych, a wyjście poza jej ramy podważyło zasady swobody przepływu kapitału i osób. Przypadek Enter Air pokazuje, jak źle skonstruowane prawo, zamiast zapobiegać ucieczce kapitału prywatnego z Polski, wręcz ją stymuluje. Tak oto - skoro, jak twierdzą niektórzy kapitał ma narodowość - dzięki niezbyt dobrze przemyślanej legislacji krajowej powstały maltańskie linie lotnicze Enter Air.

gość

gość

Michalina12

Michalina12 wroord

wroord