Raport: I półrocze 2023 r. na największych lotniskach w Polsce

Krzysztof Loga Sowiński

Krzysztof Loga Sowiński

Po sześciu miesiącach 2023 r. z lotnisk w Polsce skorzystało ponad 23,3 mln podróżnych. To o 4,5 proc. więcej niż w I półroczu 2019 r.

Reklama

I półrocze 2023 r. w polskich portach lotniczych należy bez wątpienia zaliczyć do udanych. Przekroczenie wyników pasażerskich z 2019 r. dotyczyło wszystkich miesięcy w tym okresie roku z wyjątkiem lutego. Od tego momentu miesięczne wzrosty były coraz wyższe. W marcu wyniosły 2,6 proc., w kwietniu 4,2 proc., w maju 5 proc., aby w czerwcu osiągnąć 9,1 proc. Oczywiście nie wszystkie porty lotnicze odnotowały tak dobre rezultaty. Znacząca poprawa sytuacji i przekroczenie pułapów sprzed pandemii jest przede wszystkim zasługą lotnisk, na których koncentruje się ruch linii budżetowych.

-2.jpg)

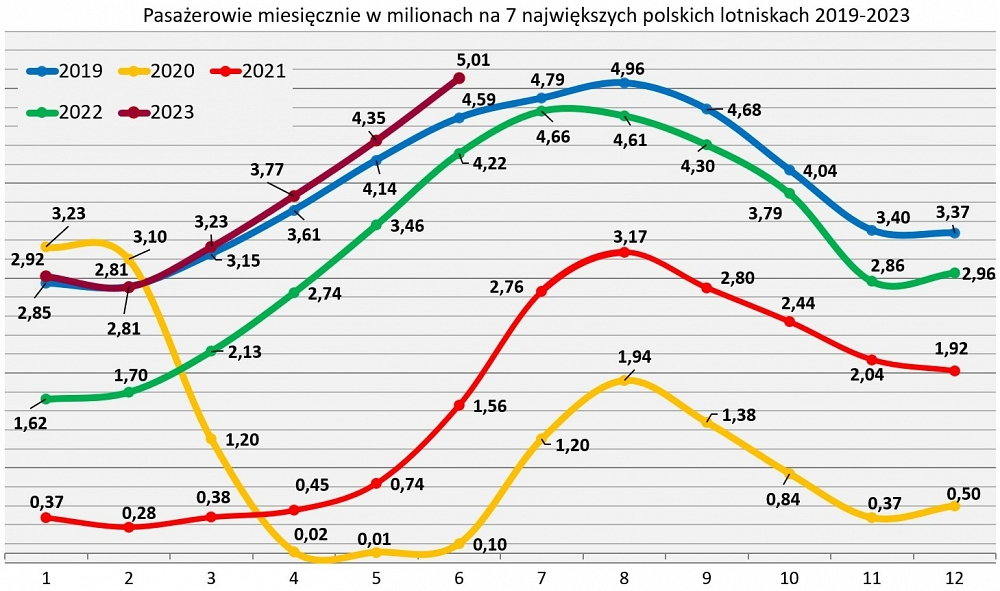

Najlepiej w analizowanym okresie wypadły małe porty jak Zielona Góra (ponad dwukrotnie więcej pasażerów) czy Łódź (wzrost o 80 proc.). Znakomity rezultat odnotował średniej wielkości Rzeszów, który przez sześć miesięcy br. obsłużył ponad 450 tys. klientów, czyli o niespełna 24 proc. więcej niż w analogicznym okresie 2019 r. Niemniej wyrazem kondycji lotniczego ruchu pasażerskiego w Polsce są wyniki siedmiu największych lotnisk tj. Warszawy, Krakowa, Gdańska, Katowic, Modlina, Wrocławia i Poznania (TOP7), które są odpowiedzialne za generowanie blisko 95 proc. liczby wszystkich pasażerów, czyli 22 mln. W I półroczu br. TOP7 wykazały wzrost w stosunku do I półrocza 2019 r. o 4,4 proc. To na tych portach oparliśmy wykresy i naszą analizę. Wykres 1 ilustruje miesięczne liczby podróżnych na siedmiu największych polskich lotniskach od stycznia 2019 r. do czerwca 2023 r.

Wykres 1.

Widać wyraźnie, że dynamika wzrostu z miesiąca na miesiąc w 2023 r. jest znacznie wyższa niż w roku 2019. W czerwcu br. po raz pierwszy w historii miesięczna liczba pasażerów przekroczyła 5 mln. W nadchodzących miesiącach możemy spodziewać się szczytu przewozowego, po którym krzywa opadnie. Airports Council International (ACI) obawia się, że sezon jesienno-zimowy nie będzie już tak dobry. Niepokój organizacji zrzeszającej porty lotnicze budzi aktualna dominacja podróży prywatnych, a zwłaszcza segmentów turystycznego i VFR (Vsist Friends & Relatives), które są zdecydowanie słabsze w październiku, listopadzie, styczniu i lutym. Ruch służbowy wraca zbyt wolno, żeby mógł w tym czasie zastąpić pasażerów latających w celach rekreacyjnych. W Polsce lekkie załamanie liczby pasażerów w lutym br. wydaje się potwierdzać te obawy.

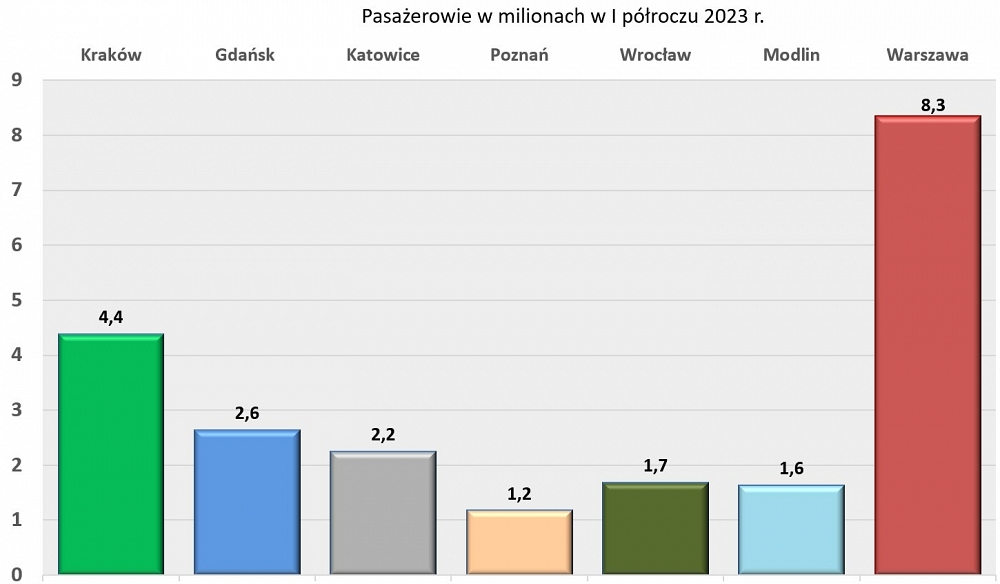

Wśród polskich lotnisk niekwestionowanym liderem pozostaje port na Okęciu. Jedyne centrum przesiadkowe w Polsce i baza LOT-u, Lotnisko Chopina w Warszawie, w I półroczu br. obsłużyło 8,3 mln podróżnych. Na drugiej, niezagrożonej pozycji uplasował się port w Balicach, który może się pochwalić odprawieniem 4,4 mln pasażerów. Trzecie lotnisko w kolejności, czyli Gdańsk odwiedziło 2,6 mln osób, czyli aż o 1,8 mln mniej niż Kraków. Ostatnim portem, który odnotował ponad 2 mln pasażerów są Katowice (2,2 mln). Stawkę zamykają Wrocław (1,7 mln), Modlin (1,6 mln) i Poznań (1.2 mln). Wykres 2 prezentuje wyniki pasażerskie TOP7 po I półroczu br.

Wykres 2.

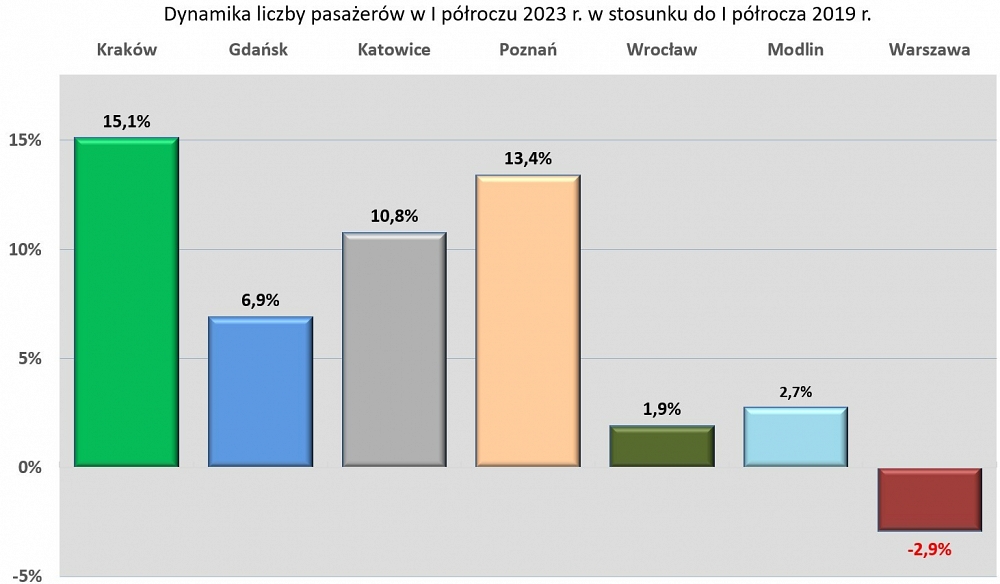

W przypadku zastosowania względnego, ale bardziej adekwatnego porównania kolejność portów kształtuje się inaczej. Największy wzrost w stosunku do I półrocza 2019 r. wynoszący ponad 15 proc. odnotowało lotnisko w Krakowie. Na podium znalazły się też porty w Poznaniu (13,4 proc.) i w Katowicach (10,8 proc.). Gdańsk może pochwalić się wyższą liczbą pasażerów o prawie 7 proc. Pozytywne rezultaty odnotowały też Modlin (2,7 proc.) i Wrocław (1,9 proc.). Jedyne spadki wolumenu klientów przypadły w udziale Lotnisku Chopina, któremu do poziomów z 2019 r. zabrakło 2,9 proc.

Znakomity wynik podkrakowskich Balic jest efektem zrealizowanej, a wcześniej odłożonej z powodu pandemii, ekspansji Ryanaira i Wizz Aira. Stolica Małopolski zyskała też atrakcyjne połączenie do Stambułu, które obsługuje LOT i Turkish Airlines. Z kolei lotnisku na Ławicy, poza zwiększeniem oferowania linii niskokosztowych, bardzo pomógł rozwój połączeń czarterowych. W I półroczu br. w Poznaniu z czarterów skorzystało 292 tys. pasażerów. Siła Katowic tradycyjnie opata na rejsach czarterowych tym razem została wsparta również przez połączenia regularne, w ramach których ponad 80 proc. oferowanych siedzeń zapewniał Wizz Air z Ryanairem. Warto też zwrócić uwagę na odbicie Modlina, który po I kw. 2023 r. tracił do analogicznego okresu 2019 r. 9,3 proc. Po kolejnych trzech miesiącach nowodworski port odnotował wzrost o 2,7 proc. Obawa, że spadki będą trwać, aż do września br. czyli do zakończenia negocjacji nowej umowy z Ryanairem, który jest jedynym użytkownikiem podwarszawskiego lotniska, okazały się nieuzasadnione. Niemniej dalszy rozwój Modlina stoi pod znakiem zapytania z uwagi na brak decyzji o rozbudowie terminala pasażerskiego.

Na wyjaśnienie zasługuje słaby wynik Lotniska Chopina, które jako jedyne wykazało spadek o 2,9 proc. Okęcie, jak już wcześniej wspomnieliśmy, jest jedynym portem tranzytowym w Polsce. Z założenia jest on nastwiony na ruch generowany przez tradycyjne, sieciowe linie lotnicze, a przede wszystkim LOT. Narodowy przewoźnik, choć pomału odbudowuje wolumen pasażerski, nadal nie doszedł do poziomu przewozowego z 2019 r. W dodatku położenie większego nacisku na operacje czarterowe powoduje, że samoloty LOT-u startują częściej z polskich portów regionalnych zamiast ze swojej głównej bazy. Najlepszym przykładem tej polityki są rejsy wykonywane z Radomia. Latanie do Warszawy ograniczyły też zagraniczne linie sieciowe, w szczególności Lufthansa. Paradoksalnie przewozy realizowane na Lotnisku Chopina ratuje Wizz Air, a więc linia budżetowa, której obecność w stołecznym porcie nie jest pożądana, przynajmniej według deklarowanej polityki Polskich Portów Lotniczych. Wykres 3 ilustruje wzrosty i spadek opisane powyżej.

Wykres 3.

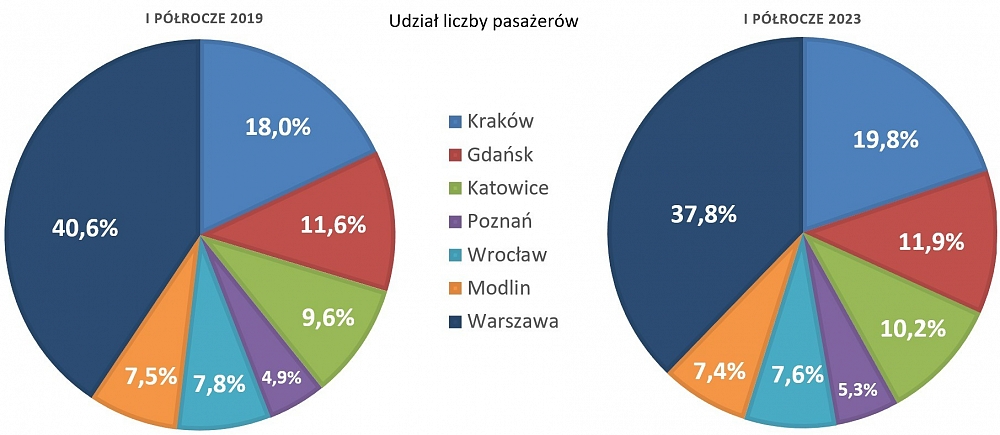

Jako, że poszczególne lotniska powracają do poziomów ruchu sprzed pandemii w nierówny sposób zmienia się też ich waga na rynku przewozów pasażerskich. Oczywistą konsekwencją słabszych wyników Lotniska Chopina jest utarta prze niego udziału na rzecz portów regionalnych. W porównaniu do I półrocza 2019 r. w pierwszych sześciu miesiącach 2023 r. Okęcie straciło 2,8 punktu proc. Po I kw. br. strata wynosiła 2,1 punktu proc. Innymi słowy lotnisko centralnie słabnie, a w siłę rosną porty regionalne. Najwięcej, bo 1,8 punktu proc. zyskał Kraków. Katowice, Poznań i Gdańsk powiększyły swoją wagę od 0,3 do 0,6 punktu proc. Poza Warszawą, w sumie 0,3 punktu proc., straciły Modlin i Wrocław. Wykres 4 obrazuje ewolucję proporcji. Po lewej stronie wykresu znajdują się dane z I półrocza 2019 r., a po prawej z I półrocza 2023 r.

Wykres 4.

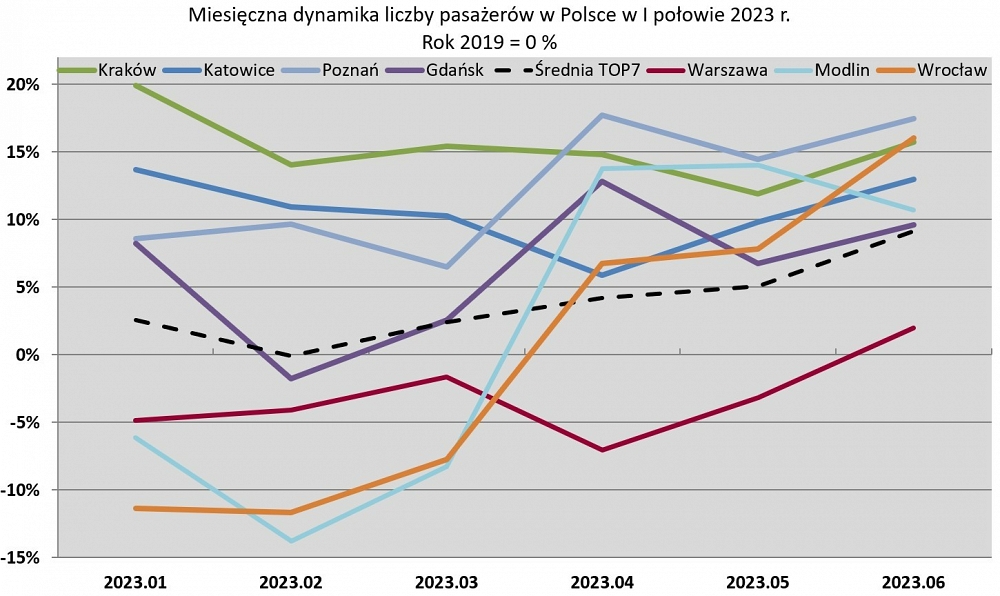

Dominację portów regionalnych najlepiej ilustruje Wykres 5., który przedstawia miesięczne dynamiki wzrostu TOP7. W II kw. br. tylko jedno lotnisko pozostaje poniżej średniej (przerywana, czarna linia) i nie jest trudno zgadnąć, że jest to Okęcie. W dodatku Lotnisku Chopina udało się przebić pułap 2019 r. dopiero w czerwcu br., a dwa ostatnie porty regionalne dokonały tego wyczynu już w kwietniu. Kraków, Katowice i Poznań ani razu nie spadły poniżej wyników z 2019 r. i ani razu nie zalazły się poniżej średniej, a Gdańskowi przytrafiło się tylko w lutym.

Wykres 5.

Z dobrymi danymi pasażerskimi nie idą w parze liczby wykonanych operacji lotniczych. W I półroczu br. startów i lądowań w portach TOP7 było o ponad 6 proc. mniej niż w I półroczu 2019 r. Kraków zwiększył liczbę operacji zaledwie o 2,1 proc. Najsłabiej wypadło Okęcie, które straciło prawie 17,8 proc. lotów. Ten dysonans w stosunku do wyników pasażerskich jest spowodowany dwoma czynnikami. Po pierwsze linie lotnicze o dobre kilka procent poprawiły wskaźniki wypełnienia siedzeń w samolotach (Seat Factor, SF), a po drugie przewoźnicy zaczęli używać maszyn o większej pojemności. Dobrym przykładem tego ostatniego zjawiska jest LOT, który zastąpił flotę 78-miejscowych bombardierów boeingami B737 MAX, które mogą zabrać na pokład 189 osób.

Przed podsumowaniem wypada poświęcić klika zdań przewozom cargo. Jedynym znaczącym portem lotniczym w Polsce w tej kategorii jest Okęcie, które w I półroczu 2023 r. odprawiło 48,6 tys. ton towarów. Jest to więcej o 8,6 proc. niż w analogicznym okresie 2019 r. Jednak o 2,8 proc. mniej niż w pierwszych sześciu miesiącach 2022 r., które były najlepsze w ostatnim pięcioleciu (50 tys. ton). Trzeba bowiem pamiętać, że transport ładunków podlegał innym trendom podczas koronakryzysu niż przewóz osób.

Od strony pasażerskiej rok 2023 w Polsce powinien być rokiem powrotu do poziomów sprzed pandemii. Prawdopodobnie III kw. br. przyniesie jeszcze lepsze rezultaty. Liczby pasażerów w klubie TOP7 powinny wystarczyć do utrzymania wzrostu po dziewięciu miesiącach w okolicy 5-6 proc. IV kwartał 2023 r. może jednak przynieść załamanie, choć nie powinno ono być radykalne. W sumie w całym roku kilkuprocentowy wzrost w stosunku do 2019 r, powinien się obronić. Natomiast liczba operacji lotniczych pozostanie prawdopodobnie poniżej pułapów 2019 r. Wreszcie obecne tendencje na rynkach cargo lotniczego skorygowane o polską specyfikę (wojenno-logistyczna rola Rzeszowa) każą prognozować niewielki wzrost w całym 2023 r. względem 2022 r.

Fot.: Materiały prasowe

gość

gość

krzysiekl

krzysiekl

Michalina12

Michalina12 wroord

wroord