Barometr Świat. Tylko niewielka poprawa sytuacji w lipcu

Marek Serafin

Marek Serafin

Pomimo znacznego zmniejszania ograniczeń przy podróżach międzynarodowych wyniki lipca były tylko nieznacznie lepsze niż czerwca. Indeks do lipca 2019 był jedynie o niecałe 7 ppct wyższy niż czerwca 2020 do czerwca 2019 roku

Reklama

Jedyny kontynent, który odnotował istotną, kilkunastoprocentową

poprawę to Europa. Jednak w tym przypadku oznaczało to tylko, że spadek ruchu linii europejskich

zbliżył się do średniej globalnej. Jedyny bardzo duży rynek, który normalizuje się w szybkim tempie

to przewozy krajowe w Chinach. Szczegóły patrz poniżej.

W danych IATA wielkość przewozów mierzona jest w RPK, czyli w Revenue Passenger Kilometers. To liczba przewiezionych płatnych pasażerów pomnożona przez długość podróży przez nich odbytych. ASK to miara oferowania przewoźników, czyli liczba foteli pomnożona przez pokonane przez nie odcinki, a PLF to współczynnik wykorzystania miejsc pasażerskich, czyli RPK podzielone przez ASK. Pokazane dane dotyczą linii z danego kontynentu/rynku, czyli Europa oznacza wyniki przewoźników europejskich. Uwzględnione są linie sieciowe i tanie. Nie ma tu przewoźników czarterowych.

W danych IATA wielkość przewozów mierzona jest w RPK, czyli w Revenue Passenger Kilometers. To liczba przewiezionych płatnych pasażerów pomnożona przez długość podróży przez nich odbytych. ASK to miara oferowania przewoźników, czyli liczba foteli pomnożona przez pokonane przez nie odcinki, a PLF to współczynnik wykorzystania miejsc pasażerskich, czyli RPK podzielone przez ASK. Pokazane dane dotyczą linii z danego kontynentu/rynku, czyli Europa oznacza wyniki przewoźników europejskich. Uwzględnione są linie sieciowe i tanie. Nie ma tu przewoźników czarterowych.

Przewozy cargo

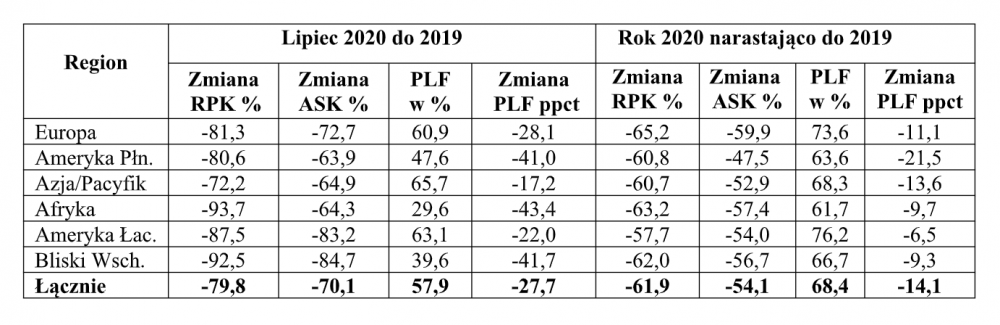

Dane przewozowe IATA - lipiec 2020 (według przewoźników z danego obszaru): RPK, ASK, w

porównaniu z lipcem 2019 oraz PLF.

W danych IATA wielkość przewozów mierzona jest w RPK, czyli w Revenue Passenger Kilometers. To liczba przewiezionych płatnych pasażerów pomnożona przez długość podróży przez nich odbytych. ASK to miara oferowania przewoźników, czyli liczba foteli pomnożona przez pokonane przez nie odcinki, a PLF to współczynnik wykorzystania miejsc pasażerskich, czyli RPK podzielone przez ASK. Pokazane dane dotyczą linii z danego kontynentu/rynku, czyli Europa oznacza wyniki przewoźników europejskich. Uwzględnione są linie sieciowe i tanie. Nie ma tu przewoźników czarterowych. Rynki przewozów międzynarodowych, jak pokazujemy poniżej są nadal w stanie zapaści. Ważne są też bardzo niskie LF-y uzyskiwane szczególnie na rejsach międzynarodowych. Nadal ogromna cześć połączeń obsługiwana jest na granicy, lub nawet poniżej, kosztów zmiennych. Oznacza to ogromne straty finansowe linii lotniczych. Wyjątkiem są tu, najprawdopodobniej rejsy krajowe w Chinach. Oceniając wyniki finansowe przewoźników musimy pamiętać, że bardzo znaczna ich część zawarła, przed wybuchem pandemii, umowy hedgingowe, które niewątpliwie uwzględniają zdecydowanie wyższe ceny paliwa. Możemy więc powtórzyć, i to z jeszcze większym naciskiem, komentarz z poprzedniego barometru, że „szanse na przetrwanie mają przewoźnicy z największymi, relatywnie, zasobami/rezerwami finansowymi i ci, którzy uzyskują największą pomoc finansową od swoich rządów".

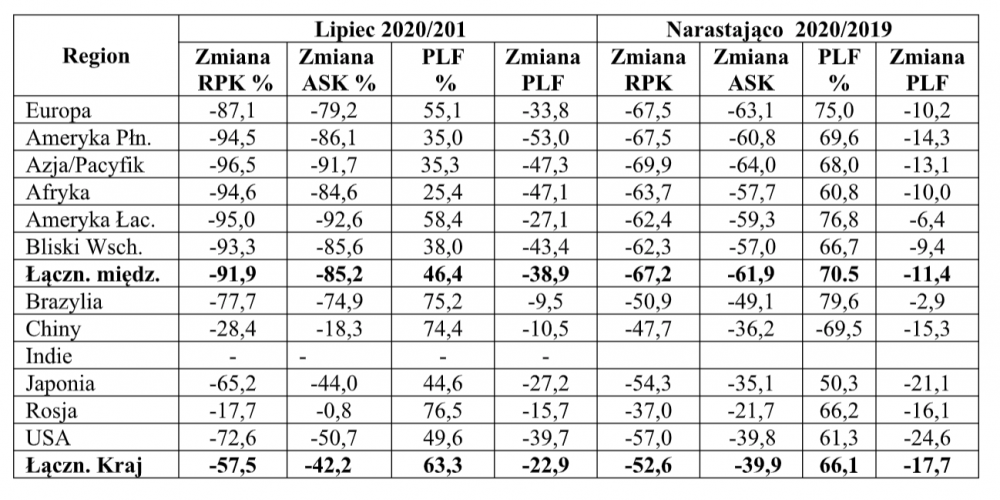

Przewozy międzynarodowe i krajowe: lipiec 2020 do lipca 2019 i narastająco.

Brak danych dla przewozów krajowych w Indiach. Powyższe dane mówią właściwie wszystko. Na trasach międzynarodowych proces wychodzenia z kryzysu tak na prawdę jeszcze się nie rozpoczął. Letni szczyt przewozowy jest stracony. Linie lotnicze czekają jeszcze długie miesiące ponoszenia ogromnych strat. A razem z przewoźnikami w coraz gorszej sytuacji finansowej znajdują się też już lotniska. Widzimy, że pandemia będzie trwała znacznie dłużej, niż przewidywano kilka miesięcy temu.

Co dalej? Od pewnego czasu wiemy, że to pytanie musi być kierowane nie do ekspertów od rynku lotniczego i decydentów w branży, ale epidemiologów. Zdecydowanie wyróżniają się dwa rynki krajowe – chiński i rosyjski. Na tym drugim oferowanie było właściwie identyczne, jak rok temu. Relatywnie dobre wyniki osiągnął rynek przewozów krajowych w Chinach. A on bardzo już waży na wynikach globalnych. Jego udział w rynku globalnym to prawie 10 proc.. Tak fatalna sytuacja oznacza, że nie ma żadnych podstaw, aby IATA zmodyfikowało swoją prognozą ruchu pasażerskiego. Zgodnie z nią rynki światowe wrócą do poziomu przewozów z roku 2019 za 4 – 5 lat. Ten dłuższy czas będzie dotyczył przewozów mierzonych w RPK. Krótszy – liczbą przewiezionych pasażerów. Jeżeli prognoza ta sprawdzi się to oznaczać to będzie bezprecedensową zapaść. A my możemy, i właściwie musimy, powtórzyć, że w światowej branży nie ma innych opinii i przewidywań niż zupełnie czarne. W Polsce budowany jest port w Radomiu, a projekt CPK nabiera rumieńców.

W lipcu przewozy cargo, mierzone w CTK (tono-kilometrach cargo), spadły o 13,5 proc..

Oferowanie było mniejsze aż o 31,2 proc. Współczynnik wykorzystania pojemności frachtowej CLF

wzrósł aż o 11,5 ppct do poziomu 56,4 proc.

Narastająco spadek przewozów wyniósł 14,1 proc., a CLF –

52,8 proc. - poprawa aż o 6,2 ppct.

Wyniki regionalne – lipca i narastająco:

Linie europejskie: spadek przewozów w CTK o 22,4 proc., przy spadku oferowania o 37,4 proc.,

CLF:

62,3 proc., poprawa o 12 ppct.

Przewoźnicy azjatyccy: spadek przewozów „tylko” o 15,3 proc., spadek oferowania aż o 32 proc., CLF:

73,4 proc. (+14,4 ppct).

Narastająco:

Europa spadek przewozów -20,6 proc., poprawa CLF o 6,6 ppct, do poziomu 59,8 proc..

Azja

spadek CTK o 14,4 proc. i poprawa CLF o 7,7ppct do poziomu 66,8 proc.

Paradoksalnie tu, na bardzo wielu rynkach występuje nadal niedooferowanie wynikające z braku lub

zbyt małego oferowania na połączeniach pasażerskich.

Produkcja przemysłowa, choć dramatycznie mniejsza, jest kontynuowana. Pojawił się też nowy popyt

wynikający z konieczności przewozów towarów medycznych i ratunkowych. Spadki oferowania są

relatywnie większe, gdyż zamarł prawie zupełni międzynarodowy rejsowy ruch pasażersko-towarowy.

Rynek obsługują, prawie całkowicie samoloty all-cargo.

gość

gość

Anesthesia

Anesthesia