Barometr lotnisk europejskich: Podsumowanie I półrocze 2021 roku - cz. I

Marek Serafin

Marek Serafin

Ze sporym opóźnieniem ACI Europe opublikowało, szczegółowe dane za pierwsze półrocze 2021, jednak warto je omówić, gdyż najlepiej pokazują, w jaki sposób układa się sytuacja na europejskim rynku lotniczym w poszczególnych jego częściach i regionach.

Reklama

Szczególnie ważne są dane za

czerwiec, gdyż wiadomo było, że rozpoczęło się wtedy wakacyjne drgnięcie. Jeszcze w maju, w krajach EU trwał stan zapaści. W porównaniu z majem 2019 spadek ruchu

był ogromny, bo aż o 81,8 proc. Sytuacja była zdecydowanie gorsza niż w krajach nieunijnych, w których spadek wyniósł tylko 46,4 proc.

W czerwcu spadek ruchu w Unii był aż o 11,2 ppct. mniejszy. Jednak nadal sytuacja była

zdecydowanie gorsza niż poza UE. Tam, w czerwcu miała miejsce dalsza, bardzo znaczna,

wręcz skokowa poprawa. Spadek ruchu wyniósł 32,4 proc.

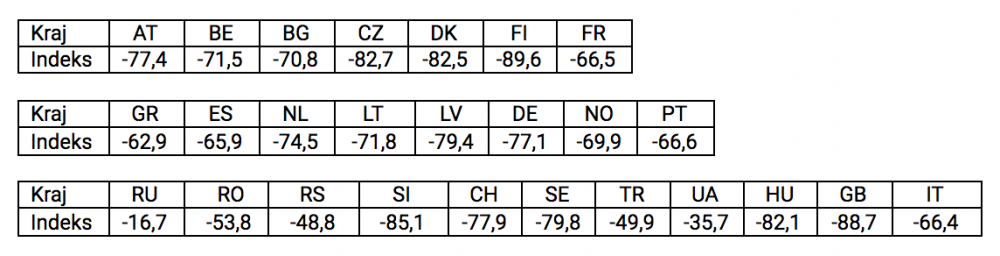

Tabela pokazująca indeksy zmian (w proc.) na najważniejszych rynkach europejskich: czerwiec 2021 do 2019. Tabela pokazująca indeksy zmian (w proc.) na najważniejszych rynkach europejskich: półrocze 2021 do 2019.

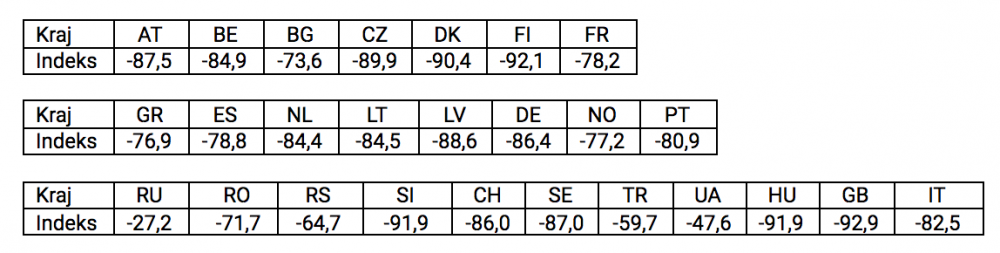

Tabela pokazująca indeksy zmian (w proc.) na najważniejszych rynkach europejskich: półrocze 2021 do 2019.

Tu zastosowaliśmy kategoryzację historyczną. Teraz wszystko stoi na głowie, a przewozy tranzytowe mają niewielkie znaczenie. Nieliczne wyjątki - patrz komentarz poniżej.

Tu zastosowaliśmy kategoryzację historyczną. Teraz wszystko stoi na głowie, a przewozy tranzytowe mają niewielkie znaczenie. Nieliczne wyjątki - patrz komentarz poniżej.

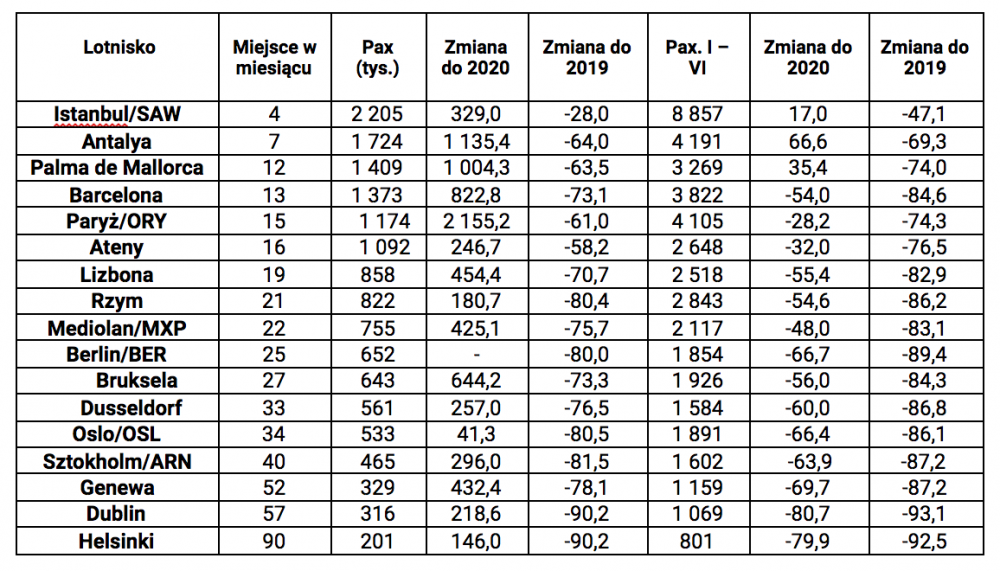

Wybrane bardzo duże i duże porty niehubowe. Ruch w czerwcu 2021 i narastająco oraz zmiana do 2020 i 2019

Liczba pasażerów - porty europejskie – czerwiec i narastająco 2021 – w porównaniu z 2020 i 2019 w proc.

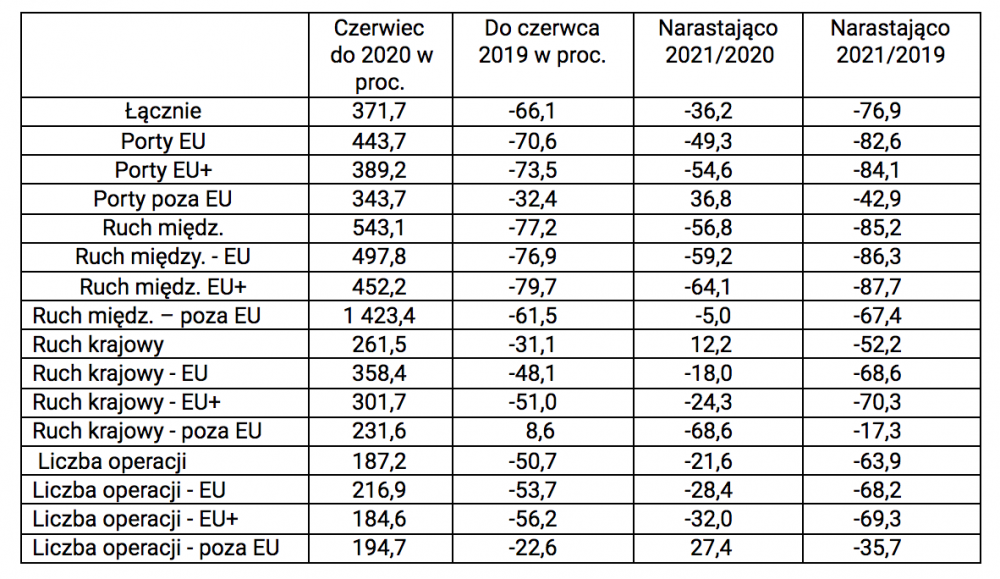

Kraje EU+ to 27 krajów EU plus Wielka Brytania, Islandia, Norwegia i Szwajcaria, czyli kraje o specjalnych umowach o transporcie lotniczym z EU. Tak ogromne różnice pomiędzy indeksami liczby pasażerów i operacji dla czerwca 2021 i czerwca 2019 wynikają z faktu, że rejsy w czerwcu 2021 były wykonywane ze zdecydowanie niższymi współczynnikami wykorzystania foteli, ale i z bardzo dużej liczby operacji specjalnych, all-cargo oraz niehandlowych.

W Europie, a szczególnie poza EU w czerwcu nastąpiła istotna poprawa sytuacji, ale w najważniejszym dla nas segmencie, czyli w EU/rynek podróży międzynarodowych trwała wciąż zapaść. Znacznie radykalniej zdrowiał rynek podróży krajowych, a poza EU odnotował wręcz znaczny wzrost. Tu musimy pamiętać, że w normalnej sytuacji znaczna część pasażerów na trasach krajowych to ruch tranzytowy kraj-zagranica. Czyli poza-EU czysty ruch krajowy rósł w nieprawdopodobnym wręcz tempie. Ruch lotniczy zastępował bardzo często inne środki transportu.

Trudna sytuacja w krajach EU+ wynikała głównie z ogromnych restrykcji nałożonych przez Wielką Brytanię. Ogólnie, sytuacja wyglądała istotnie lepiej poza EU, gdzie ograniczenia w podróżowaniu były i są znacznie mniejsze. Oczywiście w przypadku podróży międzynarodowych popyt był duszony przez ostre restrykcje nakładane przez prawie wszystkie kraje EU+.

Według danych ACI spadek w polskich portach wyniósł w czerwcu 66,5 proc., a narastająco 81,8 proc. z tym, że musimy pamiętać, iż nie są tu uwzględnione wszystkie polskie lotniska – patrz dane szczegółowe poniżej.

Wyniki na poszczególnych rynkach w czerwcu zależały od kilku czynników:

- Restrykcji obowiązujących szczególnie przy podróżach międzynarodowych. Na przykład w Wielkiej Brytanii, czy też Finlandii ruch ten po prostu zamarł

- Znaczenia rynku krajowego

- Możliwości generowania ruchu wakacyjnego

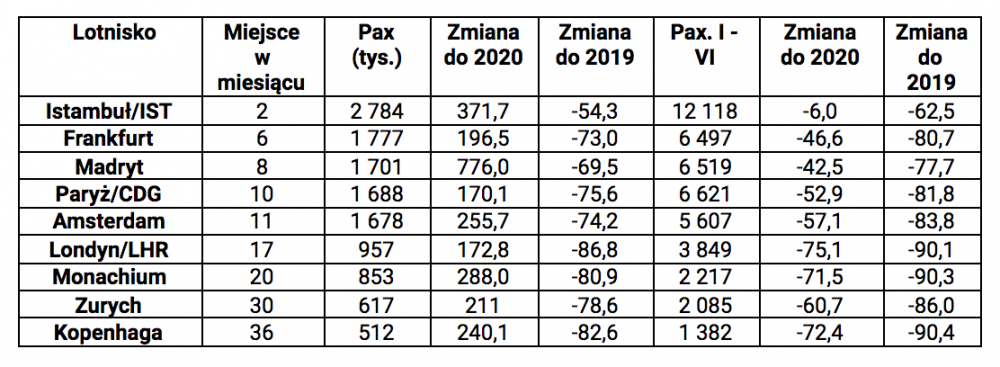

Największe huby europejskie: Ruch w czerwcu i narastająco 2021 oraz zmiana do 2020 i 2019

Tu zastosowaliśmy kategoryzację historyczną. Teraz wszystko stoi na głowie, a przewozy tranzytowe mają niewielkie znaczenie. Nieliczne wyjątki - patrz komentarz poniżej. Rynek międzynarodowych podróży tranzytowych, szczególnie w ramach EU, prawie całkowicie załamał się.

Pozostał prawie wyłącznie nieliczny ruch bezpośredni plus zdrowszy ruch krajowy.

Dane wskazują, że możemy mówić o dość nielicznych, ale w obecnej sytuacji istotnych, wyjątkach:

- IST, a właściwie Turkish Airlines, zbiera ruch tranzytowy z regionu Europy Południowo-Wschodniej i znacznej części Bliskiego Wschodu oraz Afryki. W znacznej części tych regionów restrykcje są dość ograniczone.

- Nieco lepsze wyniki FRA i MAD wynikają obecnie z tego, iż obsługują, między innymi wiele rynków mało restrykcyjnych.

- Z innych danych wiemy, że choćby punktowo, KLM, a więc i AMS walczy agresywnie o ruch tranzytowy, kosztem bardzo niskiego współczynnika wykorzystania miejsc pasażerskich.

Gdybyśmy zapomnieli o czasach przedpandemicznych to do grupy najważniejszych hubów europejskich na pewno awansowałoby SVO – wyniki patrz poniżej. Oczywiście chodzi tu właściwie tylko o ruch do i z Azji i mniej znaczący ruch z/do Afryki.

gość

gość

adriano0101

adriano0101 sauvi

sauvi marcowy

marcowy wroord

wroord