Barometr świat. Dalsza poprawa sytuacji rynkowej w Europie i na świecie.

Marek Serafin

Marek Serafin

Wchodzimy w okres postpandemiczny. Warto śledzić obecnie sytuację rynkową, w tym zmiany w strukturze rynku, szczególnie uważnie. IATA podaje porównanie miesięczne z wynikami z roku 2021 i 2019. To drugie ma zdecydowanie większą wartość niż porównanie z rokiem ubiegłym kiedy popyt był silnie zaburzony przez sytuację epidemiologiczną w Europie i na świecie. Przewozy narastająco są podawane tylko w porównaniu z rokiem 2021. Europa – oznacza linie europejskie, Azja – azjatyckie itd.

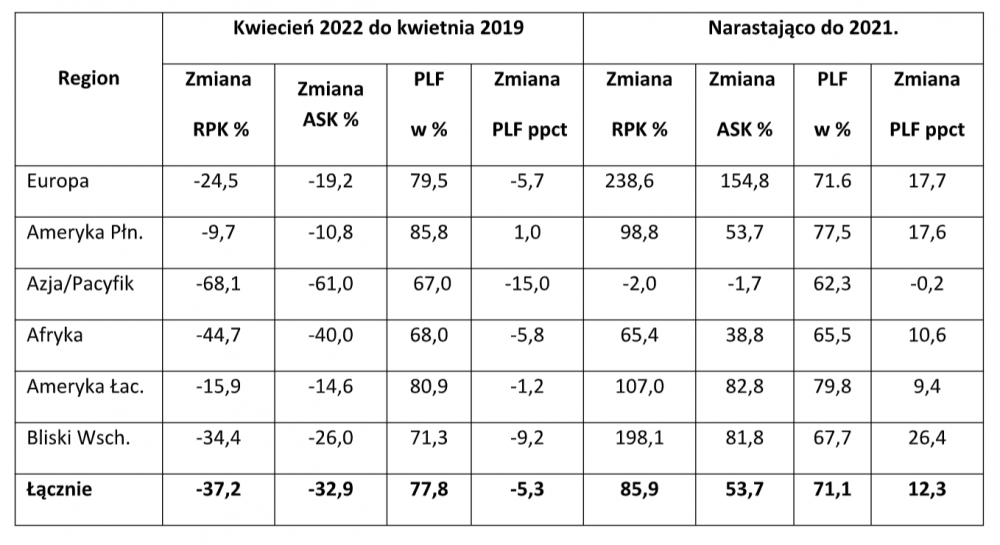

Dane przewozowe IATA – kwiecień 2022 (według przewoźników z danego obszaru)

RPK, ASK, w porównaniu z kwietniem 2019 oraz PLF. Porównanie narastająco z 2021.

Sytuacja na poszczególnych kontynentach i w regionach normalizuje się, choć wciąż w dość różnym tempie. Wyjątkiem jest tu Azja. Tam, na najważniejszych rynkach obowiązują wciąż bardzo ostre ograniczenia, a segment podróży międzynarodowych jest w stanie prawie całkowitego zamrożenia – na najważniejszych, najbogatszych rynkach. Nadal rozbicie na segmenty podróży międzynarodowych i domestic zdecydowanie pomaga lepiej zrozumieć, jak zmienia się sytuacja na poszczególnych kontynentach i rynkach. Pod tabelą Nr 2 podajemy komentarz do całości wyników.

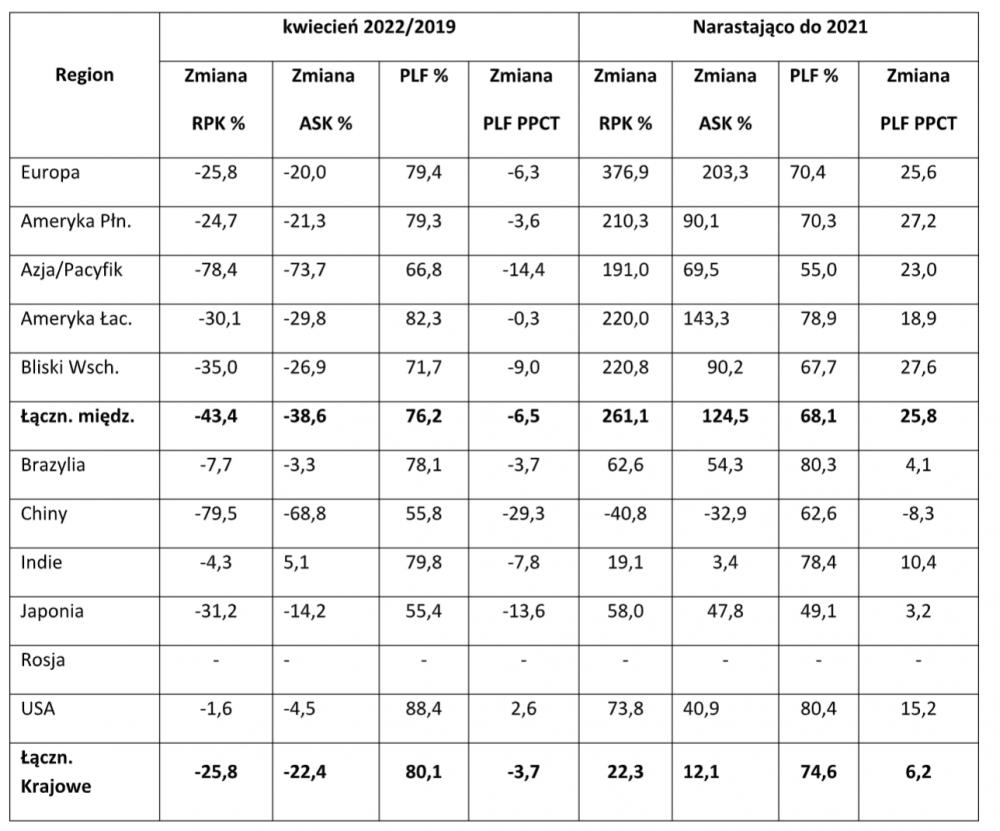

Przewozy międzynarodowe i krajowe: kwiecień 2022 do kwietnia 2019 oraz narastająco do 2021.

W tym miesiącu IATA również nie publikuje danych dla krajowego rynku rosyjskiego.

W Europie i globalnie kwiecień był istotnie lepszy niż marzec. W przypadku linii europejskich spadek przewozów, w porównaniu z rokiem 2019, był mniejszy aż o 11,5 ppct, współczynnik wykorzystania miejsc pasażerskich (PLF) był wyższy aż o 5,6 ppct, z tym, że był spadek w porównaniu z 2019 był o 3,7 ppct mniejszy. Globalnie spadek przewozów w kwietniu był o 4,1 ppct mniejszy niż w marcu, PLF był wyższy o 3,1 ppct, i jego spadek, w porównaniu z 2019, był o 2,0 ppct mniejszy. Jak widzimy tempo wzrostu popytu oraz poprawy wyników linii lotniczych było w Europie zdecydowanie wyższe niż globalnie. To efekt bardzo znacznego złagodzenia restrykcji nakładanych na podróże międzynarodowe w krajach UE i Wielkiej Brytanii.

Przewoźnicy europejscy i

północnoamerykańscy w dość szybkim tempie zwiększali przewozy międzynarodowe.

Ogromnym problemem pozostaje większość rynków azjatyckich. Oznacza to trwająca

zapaść na połączeniach z i do najbogatszych krajów na tym kontynencie, choć tu

spadek w porównaniu z 2019 był o 5,1ppct mniejszy niż w marcu.

Nowe fala pandemii w Chinach

spowodowała jeszcze większy niż w marcu spadek przewozów krajowych i nadal

opóźnia otwarcie się tego rynku.

Linie europejskie osiągnęły PLF

bliski poziomu 80 proc. co powinno oznaczać niezłą rentowność połączeń. Musimy

jednak pamietać też o znacznych spadkach średnich wpływów jednostkowych

wynikających z bardzo wolnego odradzania się popytu na podróże biznesowe. Świetne wyniki osiągali

przewoźnicy amerykańscy na trasach domestic. Tam przewozy były już bardzo

zbliżone do poziomu z kwietnie 2019 a PLF był nawet istotnie wyższy. W przypadku przewoźników

europejskich podane dane warto zestawić z omawianymi przez nas wynikami dwóch

ultra tanich linii: Ryanaira i Wizz Aira. To najlepsze potwierdzenie tezy o bardzo

nierównym tempie wzrostu popytu na podróże bardzo wrażliwe cenowo i biznesowe.

Ultra tanie linie zdecydowanie zwiększają swoje udziały w rynku.

Przewozy cargo. Kwiecień 2022 w porównaniu z 2021 i 2019.

W kwietniu przewozy cargo, mierzone w CTK (tono-kilometrach cargo), spadły, w porównaniu z kwietniem 2021, aż 11,2 proc. To wynik o 5,9 ppct gorszy niż w marcu. Oferowanie było mniejsze o 2,0 proc., a CLF wyniósł 51,6 proc spadając o 5,3 ppct.

W porównaniu z 2019 przewozy były mniejsze o 0,5 proc., a oferowanie mniejsze aż o 11,8 proc. Współczynnik wykorzystania pojemności frachtowej CLF wzrósł o 6,6 ppct.

Wyniki kontynentalne - kwiecień 2022 do 2021 i 2019

Linie europejskie: Do 2021 spadek przewozów w CTK aż o 14,4 proc, przy spadku oferowania tylko o 0,2 proc. CLF wyniósł 57,8 spadek aż o 9,6 ppct. Do 2019, odpowiednio, spadek przewozów o 5,8 proc., spadek oferowania aż o 18,5 proc. CLF – poprawa aż o 7,8 ppct.

Przewoźnicy azjatyccy: Do 2021 spadek przewozów aż o 15,8 proc., spadek oferowania aż 19,4 proc. CLF: aż 63,1 proc. (+2,7 ppct). Do 2019: Przewozy: -13,4 proc. oferowanie: spadek aż o 28,9 proc. CLF: +11,3 ppct.

Przewoźnicy północnoamerykańscy: Do 2021 spadek przewozów o 6,6 proc. oferowania +5,2 proc. CLF – 41,9 proc. (-5,3 ppct). Do 2019: Wzrost przewozów aż o 18,9 proc. wzrost oferowania o 9,3 proc., wzrost CLF-u o 4,2 ppct.

Komentarz

Wyniki na rynku przewozów frachtowych, w porównaniu z rokiem 2021 nie są już tak wspaniałe, jak w okresie do lutego 2022. Najważniejsze powody to, miedzy innymia gresja na Ukraine, która zamknęła najkrótsze trasy pomiędzy Europą i najważniejszymi rynkami azjatyckimi, pogarszanie się globalnej sytuacji gospodarczej związane z rosnącą inflacją i ogromnymi wzrostami cen ropy i gazu, kolejna fala pandemii w Chinach, która znacznie osłabiła aktywność gospodarczą w tym kraju i wymianę miedzynarodową, a także najprawdopodobniej, globalnie - schyłkowy okres pandemii oznacza mniejsze przewozy medykamentów.

Musimy jednak cały czas brać pod uwagę, że tak ważne

parametry przewozowe, jak CLF-y pozostają na wspaniałym poziomie i są

zdecydowanie wyższe niż w okresie przed-pandemicznym. A one mają ogromny wpływ

na rentowność operacji. Dodatkowo wiemy też, że utrzymują się bardzo wysokie

wpływy jednostkowe, zdecydowanie wyższe niż przed okresem epidemii.

Źródło: IATA,

gość

gość

Comoor91

Comoor91 demar

demar Kelo

Kelo